ファクタリングってどういうもの?

上記のように、ファクタリングについて知りたいとお考えですか。

ファクタリングとは、「売掛金」を早期回収し資金化する方法です。後払いでファクタリング業者に支払えば良いのでクレジットカード現金化の方法と少し似ています。

うまく回収できないと時効により消滅してしまうため、売掛金の回収にはリスクがあります。

ファクタリングは、そんな「売掛金の未回収リスク」を防ぐことが可能です。

今回は、ファクタリングについて詳しく解説していきます。

※請求書がなくてファクタリングができない場合は以下の参考サイトでクレジットカードの現金化も検討してもありです。

参考サイト:クレジットカード現金化サイトおすすめランキング

CONTENTS

1:ファクタリングとは?5分でわかる簡単解説

資金調達について調べると、「ファクタリング」という文字を目にすることが増えてきたのではないでしょうか。

ファクタリングとは、一言でいうと「借りない資金調達方法」です。

ファクタリングを理解するためにも、ファクタリングの概要をわかりやすく解説していきましょう。

参考サイト:ファクタリング|社長さんが読むべき資金調達メディア シャチョサン

1-1:ファクタリングの概要まとめ

ファクタリングとは、「借りない資金調達方法」です。

ファクタリングは融資や借入とは異なり、後から振り込まれる「売掛金」を先に回収し資金を調達します。

売掛金とは、企業が商品やサービスを提供した後に回収する代金(売上)のことです。

しかし売掛金には時効があり、回収が遅れた場合や万が一取引先が倒産してしまうと、代金が支払われないリスクがあります。

ファクタリング会社を通して売掛金を買い取ってもらうことで、上記の売掛金のリスクを未然に防ぐことができるのです。

また最短即日で資金化できるので、緊急時の資金調達方法としても活用されることがあります。

2:ファクタリング5つの種類

ファクタリングにはどんな種類があるの?

ファクタリングには、5つの種類があります。

- ? 買取ファクタリング

- ? 保証ファクタリング

- ? 一括ファクタリング

- ? 国際ファクタリング

- ? 医療報酬ファクタリング

事業者のニーズに合ったファクタリングを利用することが大切です。

上記5つのファクタリングについて詳しく紹介していきましょう。

2-1:買取ファクタリング

買取ファクタリングは、早期資金化を目的としたファクタリングです。

売掛金をファクタリング会社に買い取ってもらうことで、資金調達することができます。個人でいうところの「amazonギフト券買取」や「iTunesカード買取」の手法と少し似ていますね。

担保・保証人を必要とせず、融資が受けられない中小企業・個人事業主でも利用することが可能です。

しかしファクタリング会社の報酬として、「手数料」が引かれるため覚えておきましょう。

2-2:保証ファクタリング

保証ファクタリングは、資金化を目的としていないファクタリングです。

名前の通り「保証」のようなサービスとなっており、売掛金の回収できない可能性がある場合に利用されます。

保証ファクタリングを利用すると、取引先が倒産した場合の売掛金の未回収リスクを防ぐことが可能です。

資金調達のために利用するものではないので、注意しましょう。

2-3:一括ファクタリング

一括ファクタリングは、従来の「手形支払い」に代わる決済システムのことです。

売掛金を買い取る「買取ファクタリング」に加え、手形支払いにかかる手間やコストを解消し、効率良く回収することができます。

2-4:国際ファクタリング

国際ファクタリングは、貿易取引の売掛金の回収を確実にするためのファクタリングサービスです。

本来、売掛金回収には、取引不要信用状(L/C)や保証状を入手して輸出国における輸出貿易保険等を利用することができます。

しかしL/Cを用いた回収方法だと、いくつかのデメリットがあるのです。

- ・追加費用が発生する

- ・手続きが複雑で難しい

- ・輸出国によって信用状の発行が困難になる

上記のリスクを解消するために誕生したのが、国際ファクタリングとなります。

国際ファクタリングは、世界各国のファクタリング会社が連携して安全な資金化を手助けする国際的なサービスなのです。

2-5:診療報酬ファクタリング

診療報酬ファクタリングとは、病院やクリニック等が持つ診療報酬債権をファクタリング会社に売却して早期資金化するファクタリングです。

診療報酬の支払いは、診療から通常2ヶ月ほどかかります。

そこでファクタリング会社を利用することにより、通常よりも早く資金化することが可能です。

3:図解でわかる!ファクタリングの仕組み

ファクタリングの仕組みが知りたい!

上記のように、ファクタリングの仕組みについて知りたいとお考えですか。

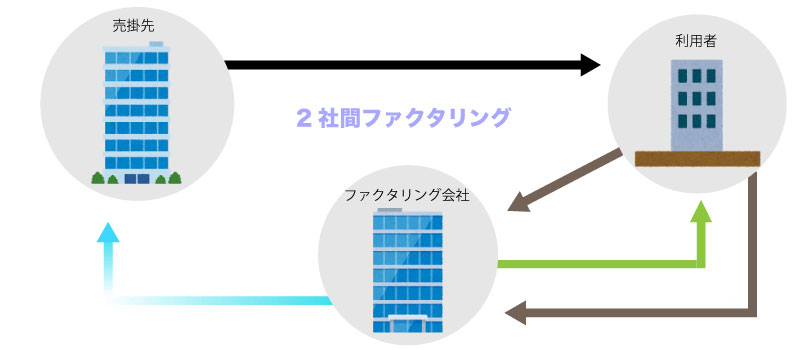

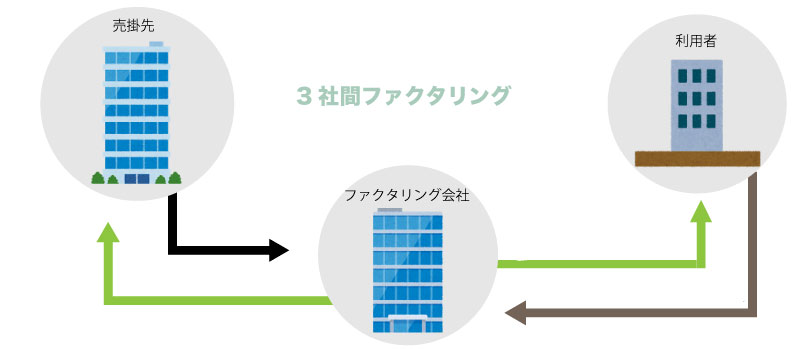

2つのファクタリングによって仕組みが異なります。

- ・2社間ファクタリング:利用者+ファクタリング会社

- ・3社間ファクタリング:利用者+ファクタリング会社+売掛先

この章では、2社間/3社間ファクタリングの仕組みについて解説していきましょう。

ファクタリングを利用し始めようかお考えであれば、ぜひ参考にしてみてください。

参考:ファクタリングとは

3-1:2社間ファクタリングの仕組み

2社間取引は、売掛債権をファクタリング会社に買い取ってもらうことで、売掛金を前払いで受け取ることができます。

2社間ファクタリングの3つのメリットを見ていきましょう。

- ・迅速な資金化ができる(最短即日)

- ・取引先に知られない

- ・審査に通りやすい

上記メリットをまとめると、2社間ファクタリングでは取引先に知られることなく、迅速に資金化することができます。

「2社間=スピーディーな取引」とイメージすると特徴について覚えやすいでしょう。

中には、最短2時間で資金化できるファクタリング会社もあります。

融資ほど審査のハードルが高く設定されていないので、緊急時の資金調達方法としておすすめです。

3-2:3社間ファクタリングの仕組み

3社間取引は、上記3社の合意のもと取引を行います。取引後は、売掛先への取り立て・売掛金回収・倒産リスクは全てファクタリング会社へ引き継がれるのです。

3社間ファクタリングの2つのメリットを見ていきましょう。

- ・手数料を抑えられる

- ・売掛金の回収の手間が省ける

3社間ファクタリングでは、2社間取引と比べ手数料を抑えることができます。

「3社間=手数料が安い」とイメージすると特徴について覚えやすいでしょう。

3社間ファクタリングの手数料の相場(自社調べ)は、平均1〜5%です。

2社間ファクタリングの手数料と比べると、5〜20%ほど安く抑えることができます。

4:ファクタリングの4つのリスク

上記のようにファクタリングのリスクについて知りたいとお考えですか。

ファクタリングは、スピーディーに資金化できとても使いやすい資金調達方法と言えるでしょう。

しかしメリットの裏には、知っていないと資金繰りが悪化してしまうようなリスクも存在するのです。

この章では、ファクタリングの4つのリスクについて解説していきましょう。

- 1. 資金繰りが悪化する

- 2. 100%取引先にバレないとは限らない

- 3. 少額債権すぎると利用できない

- 4. ヤミ金が存在する

さっそく上記4つのリスクについて解説していきます。

4-1:資金繰りが悪化する

1つ目は、「資金繰りが悪化する」リスクです。

ファクタリングは、利用を誤ると資金繰りがかえって悪化してしまいます。

資金繰りが悪化してしまう原因は、「資金調達コストが高い」ことです。

ファクタリング取引にかかるコストを見ていきましょう。

- ・手数料:平均5〜20%

- ・事務・審査手数料:0〜10,000円

- ・債権譲渡登記費用:15,000円 等

ファクタリング取引には、手数料のほか上記のような諸費用がかかるのです。

上記の資金調達コストは、1回の利用でかかるコストなので、年利換算するととても割高なことがわかります。

ファクタリングを短期間で複数回にわたって利用してしまうと、資金調達コストがかさみ余計に資金繰りが悪化する可能性が高いのです。

よく比較される「携帯決済の現金化」方法と同じくらい高い手数料なので気を付けてください。

「1回限りの」「緊急事態の」資金調達方法として利用することをおすすめします。

4-2:100%取引先にバレないとは限らない

2つ目は、「100%取引先にバレないとは限らない」ことです。

2社間ファクタリングを利用すれば、基本的には取引先に知られることはありません。

しかし絶対秘密にできるわけではないので注意が必要です。

2社間ファクタリング取引では、ファクタリング会社は売掛先にファクタリングの利用について通知する義務がありません。

しかしファクタリング契約時に債権譲渡登記を行った場合、資金調達していることが発覚してしまうリスクがあるのです。

債権譲渡登記を行なうと債権譲渡した記録が残るため、取引先が調べた場合は発覚してしまいます。

売掛先も通常業務があるので、債権譲渡の記録を確認するかは不明確ですが、知られてしまう可能性があることを覚えておきましょう。

4-3:少額債権だと利用できない

3つ目は、「少額債権だと利用できない」リスクです。

ファクタリング取引では、一口5万円といった超少額債権の場合は利用できない可能性があります。

ファクタリング会社によって利用可能金額は異なりますが、基本的に一口数万円〜の利用は難しいのです。

法人を対象としているファクタリング会社では、超少額債権を利用できる可能性が低いことを把握しておきましょう。

4-4:ヤミ金が存在する

4つ目は、「ヤミ金が存在する」リスクです。

ファクタリング会社の中には、ファクタリング業を装ったヤミ金業者が存在します。

ヤミ金業者は、貸金業法を不正に行っているのです。

誤ってヤミ金業者を利用した場合、詐欺に遭うケースが多数確認できます。

次の章では、正統なファクタリング会社の選び方について紹介するので、是非参考にしてみてください。

5:優良ファクタリング会社を選ぶ5つのコツ

上記のように、優良なファクタリング会社を選ぶコツをお探しですか。

この章では、ファクタリング会社を選ぶ際の5つのコツについて紹介していきます。

- ? 会社概要が明記されているかチェックする

- ? 契約書がない場合は注意

- ? 条件が良すぎる場合は注意

- ? 現金でのやり取りは注意

- ? 電話番号に注意

さっそく上記5つのコツについて解説していきましょう。

5-1:会社概要が明記されているかチェックする

1つ目のコツは、「会社概要が明記されているかチェックする」ことです。

ヤミ金ファクタリング会社は、HPに会社概要を記載していない、あるいは偽の会社概要を記載している可能性があります。

ファクタリング会社を選ぶにあたって、5つの情報が明記されているか確認しましょう。

- ・運営会社名

- ・所在地

- ・代表者名

- ・資本金額

- ・設立年月

正統なファクタリング会社であれば、HPで確認することができます。

しかし、ヤミ金会社の場合上記5つの情報が記載されてない可能性があるので、よく確認しましょう。

5-2:契約書がない場合は注意

2つ目のコツは、「契約書がない場合は注意」することです。

資金調達を含む全ての取引において、契約書がないことはあり得ません。

契約書がある場合でも、手数料や契約条件・内容が明記されているかもチェックしましょう。

万が一、ファクタリング会社から契約書が渡されなかった場合は、即座に取引を中止することが大切です。

5-3:条件が良すぎる場合は注意

3つ目のコツは、「条件が良すぎる場合は注意」することです。

「契約書なし」「手数料が明らかに安い」といった、利用条件が極端に甘い場合は注意しましょう。

緊急時の資金調達では、しっかりとファクタリング会社を選んでいる時間がないケースが多いですよね。

しかし条件がよくすぐに資金化できるからと言って、ファクタリング会社を選別しないのは危険と言えます。

資金調達の上で重要なのは「楽さ」「簡単さ」ではないので、前もって調べておくことが大切です。

5-4:現金でのやり取りは注意

4つ目のコツは、「現金でのやり取りは注意」することです。

正統なファクタリング会社では、指定口座を用いて取引をします。

万が一、現金でのやり取りを強要された場合は、悪質なファクタリング会社である可能性が高いので要注意です。

5-5:電話番号に注意

5つ目のコツは、「電話番号に注意」することです。

ヤミ金業者は、指定の営業所を設けていないケースがあります。

そのため、固定電話でなく携帯電話から営業をかけてきた場合は、注意が必要です。

固定電話でもインターネットで検索をかければ発信元がわかるので、怪しいと感じたら調べることをおすすめします。

6:即日利用できるファクタリング会社10選

即日で資金が欲しい!

上記のような場合に、最短即日で資金化できる10社のファクタリング会社を紹介していきましょう。

- ? ウィット

- ? 事業資金エージェント

- ? anew

- ? アクセルファクター

- ? 株式会社NO.1

- ? アクティブサポート

- ? ビートレーディング

- ? ベストファクター

- ? 三共サービス

- ? 日本中小企業金融サポート機構

上記10社の中でも、おすすめは「ウィット」です。

500万円以下の小口取引を専門としており、最短2時間で資金化することができます。

さっそく上記10のファクタリング会社を紹介していきましょう。

6-1:ウィット

| 会社名 | 株式会社ウィット |

| 所在地 | 東京都新宿区西新宿7-7-28第二山本ビル5F |

| TEL | 03-6380-2277 |

ウィットは業界内でも珍しい「小口専門」のファクタリング会社です。

最小30万円から利用でき、非対面で即日資金かすることができます。小口専門だからこそ実現できるスムーズな取引が魅力です。緊急時に資金調達先としておすすめと言えるでしょう。

ウィットの公式サイトを見る

6-2:事業資金エージェント

| 会社名 | 株式会社モンキーポッド |

| 所在地 | 東京都港区新橋4-9-1 新橋プラザビル5F |

| TEL | 03-5473-3555 |

事業資金エージェントは、業界内でも手数料が安いと評判のファクタリング会社です。

手数料は業界最安水準の1.5%〜利用でき、500万円までの利用であれば非対面で資金調達することができます。

最短3時間で資金調達でき、1,000万円までは最短即日対応してくれる優良店です。また、最大2億円まで対応しているので大型資金調達をお考えであれば、一度相談してみてはいかがでしょうか。

事業資金エージェントの公式サイトを見る

6-3:anew

| 会社名 | anew合同会社 |

| 所在地 | 東京都千代田区外神田3-12-8 |

| TEL | 050-3205-1008 |

anewは、新生銀行とOLTAが業務提携しスタートした新しいファクタリングサービスです。

法人専用のファクタリングサービスとなっており、24時間オンラインで受付・手続きができるのでいつでも利用することができます。夜間でも対応してくれるので、「翌日までに資金化欲しい」とお考えであれば、anewを利用してみてください。

anewの公式サイトを見る

6-4:アクセルファクター

| 会社名 | 株式会社アクセルファクター |

| 所在地 | 東京都新宿区高田馬場2-14-9アティレビル6F |

| TEL | 0120-542-471 |

アクセルファクターは、業界でもスピードが速いと評判のファクタリング会社です。

手数料は2〜20%と上限が設けられているので、安心して利用することができます。

また個人事業主でも利用でき、審査通過率は93%と高水準です。

「他社に断られてしまった」という場合は、一度相談してみてはいかがですか。

アクセルファクターの公式サイトを見る

6-5:株式会社NO.1

| 会社名 | 株式会社NO.1 |

| 所在地 | 東京都豊島区池袋4-2-11 CTビル3F |

| TEL | 03-5956-3670 |

株式会社NO.1は、建設業に特化したファクタリング会社です。50〜5,000万円までは、最短即日で資金化することができます。

「建設業のノウハウがあるファクタリング会社を利用したい…」とお考えであれば、ぜひ株式会社NO.1を利用してみてください。

株式会社NO.1の公式サイトを見る

6-6:アクティブサポート

| 会社名 | 株式会社アクティブサポート |

| 所在地 | 東京都豊島区東池袋3-9-12 ニットービル9階 |

| TEL | 0120-595-095 |

アクティブサポートは、柔軟なサポート体制が評判のファクタリング会社です。

債権譲渡登記が要らず、HP内のメールフォームから24時間365日申し込みを受け付けているので、日中に申込む時間がない事業者におすすめのファクタリング会社と言えるでしょう。

アクティブサポートの公式サイトを見る

6-7:ビートレーディング

| 会社名 | 株式会社ビートレーディング |

| 所在地 | 東京都港区芝大門1丁目2-18野依ビル3階 |

| TEL | 0120-97-9559 |

ビートレーディングは、利用者数の多い大手ファクタリング会社です。

実績やノウハウが豊富なため、安心して利用することができます。

安全なファクタリング会社をお探しであれば、ビートレーディングを利用してみてください。

ビートレーディングの公式サイトを見る

6-8:ベストファクター

| 会社名 | 株式会社アレシア |

| 所在地 | 東京都新宿区山吹町261トリオタワーノース4階 |

| TEL | 0120-767-014 |

ベストファクターは、大手の信頼性の高いファクタリング会社です。

2社間ファクタリングのみ提供しているため、スピード感のある取引をお探しでしたらおすすめのファクタリング会社と言えるでしょう。

ベストファクターの公式サイトを見る

6-9:三共サービス

| 会社名 | 株式会社三共サービス |

| 所在地 | 東京都千代田区神田須田町 1-24-6 ACN神田須田町ビル3階 |

| TEL | 03-3830-0919 |

三共サービスは、通常ファクタリングに加え「診療報酬ファクタリングサービス」も提供しているファクタリング会社です。

初回にかかる事務手数料が無料なので、非常にリーズナブルなファクタリング会社と言えるでしょう。

三共サービスの公式サイトを見る

6-10:日本中小企業金融サポート機構

| 会社名 | 一般社団法人 日本中小企業金融サポート機構 |

| 所在地 | 東京都港区芝公園1丁目3-5ジー・イー・ジャパンビル2階 |

| TEL | 03-6435-8727 |

日本中小企業金融サポート機構は、一般社団法人が運営しているファクタリング会社です。

郵送ファクタリングに対応しているので、来店が厳しい遠方の事業者におすすめのファクタリング会社と言えるでしょう。

日本中小企業金融サポート機構の公式サイトを見る

7:給料ファクタリングは違法!前借り感覚に注意

貸金業登録をしていない業者は、法律違反の対象となるので要注意です。

令和2年3月5日に金融庁により、「給料ファクタリングは貸金業に該当する」との見解が示されました。

この章では、給料ファクタリングが貸金業に該当する理由について解説していきましょう。

7-1:金融庁の見解をわかりやすく解説

金融庁の「給料ファクタリング」に関する見解をわかりやすく解説していきましょう。

給料ファクタリングは簡単に言ってしまえば、労働者(個人)と直接取引を行なうため、貸金業とみなされたのです。

金融庁から貸金業の認可が下りていない貸金業者は、違法とされます。

誤って利用しないように、しっかりと把握しておくことが大切です。

参考ページ:一般的な法令解釈に係る書面紹介手続 照会文書|金融庁

まとめ

ファクタリングについて詳しく紹介してきました。

ファクタリングを利用すると、売掛金の未回収リスクや取引先の倒産リスクを回避することが可能です。

2社間取引では、最短数時間から資金化できるファクタリング会社もあります。

ファクタリングのメリットは豊富にありますが、メリットの裏にはリスクが存在するので注意が必要です。

また、個人で利用する給料ファクタリングなどが流行っていますが、絶対に手を出してはいけません。

もし個人で現金を調達する場合は、amazonギフト券の現金化などで資金調達する方法を考えてください。

参考サイト:amazonギフト券現金化について

ファクタリングを利用する際は、ヤミ金や給料ファクタリングに気をつけて利用しましょう。